“买单配票”虚构出口 税警联手终破团伙 ——揭秘厦门三合众嘉进出口有限公司骗取出口退税案

综合

关注

近期,国家税务总局厦门市税务局第二稽查局联合厦门公安经侦部门,破获了一起多团伙、复合式、跨区域虚开发票骗取出口退税案件。经查,2020年至2022年期间,以李志勇为核心的出口骗税团伙为牟取非法利益,通过操控厦门三合众嘉进出口有限公司,勾结虚开团伙非法购入增值税专用发票,伙同不法货代“买单”,伪造购销合同“配货”,虚构出口业务骗取国家出口退税款577.44万元。2025年8月,厦门市思明区人民法院判决:厦门三合众嘉进出口有限公司犯骗取出口退税罪,判处罚金580万元;主犯李志勇犯骗取出口退税罪,判处有期徒刑十年二个月,并处罚金70万元。国家税务总局厦门市税务局第二稽查局根据《中华人民共和国税收征收管理法》等相关法律法规规定,对该公司作出收回骗取的出口退税款577.44万元并停止为其办理出口退税两年的处理处罚决定。

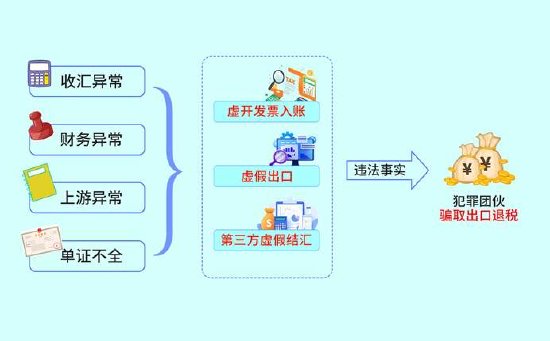

虚增额度收汇异常,空壳经营产能失衡

厦门三合众嘉进出口有限公司因未按规定履行报告义务,被厦门外汇管理局列为B类企业管理,监管核查发现:该公司利用已收汇完毕的出口报关单,在货物贸易外汇监测系统中办理贸易信贷(延期收款)报告,虚增可收汇额度。监管期内该企业的收汇额超出口额近2倍,且收汇多采用第三方代付(即付款方非合同方),存在明显资金异常。此外,厦门三合众嘉进出口有限公司采用“一笔收汇对应多份出口报关单、一份报关单拆分对应多笔收汇甚至重复使用”的复杂操作,存在疑点。

与此同时,该公司在纳税评估期内有103个关联号的出口申报业务无法提供备案单证资料;报关杂费、运输费用、保险费用、财务费用、差旅费用等费用与出口业务量不匹配,账务存在明显异常;厦门税务机关函调其部分上游供货企业主管税务机关,发现供货企业存在产能、工人数量、原材料采购明显偏低,投入产出不匹配等异常情形,虚假属性突出。

联合研判锁定疑点,现场执法固定证据

接收线索后,第二稽查局第一时间会同厦门公安经侦部门开展案头核查,加强涉税风险研判。根据分析研判结果,双方判断厦门三合众嘉进出口有限公司存在虚开发票骗取出口退税风险,迅速成立检查组开展联合调查。

确定涉案企业相关人员活动轨迹后,公安部门启动收网行动,抓获嫌疑人李志勇,一并扣押了其记载“骗税成本利润账单”的笔记本电脑、手机、U盘等作案工具。同时,在收网现场还查获了大量的出口货物报关单、装箱单、集装箱出口申报确认单、购销合同、发票等资料。

资金流转频露马脚,富余发票暗藏“生意”

检查组依法调取了厦门三合众嘉进出口有限公司及上游疑点企业的对公账户、实际控制人李志勇的个人银行账户等交易明细,对照进销项发票信息进行比对分析、追溯查证。通过数据分析,检查组发现厦门三合众嘉进出口有限公司资金流转存在明显异常,涉及资金回流等异常往来款项合计4106万元。

据李志勇供述,厦门三合众嘉进出口有限公司与上游开票企业并未发生真实交易。双方表面上通过公对公走账的方式,营造出企业间“收款—开票”的正常经营假象,实际上,上游企业在收到货款后立刻回款至李志勇控制的个人账户。获取进项发票后,李志勇再向货代“下单”,将发票记载的信息告知货代,购买出口货物报关单,套用“真实货主”的出口信息并申报出口退税。同时,李志勇利用长期限的贸易信贷报告虚增可收汇额度,通过第三方进行结汇,为获取巨额退税款虚构资质。

骗税黄粱美梦终碎,法网难逃自食恶果

至此,厦门三合众嘉进出口有限公司精心策划的骗税骗局已悉数显现。该团伙通过构造虚假购销业务、虚开增值税发票、虚构产品出口和虚假结汇等手段,伪造正常出口收汇业务链条,以此达到骗取出口退税款的非法目的。

《中华人民共和国税收征收管理法》第六十六条规定,以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

经厦门市思明区人民法院判决:厦门三合众嘉进出口有限公司犯骗取出口退税罪,判处罚金580万元;主犯李志勇犯骗取出口退税罪,判处有期徒刑十年二个月,并处罚金70万元。针对其违法行为,厦门市税务局第二稽查局依法对厦门三合众嘉进出口有限公司追缴骗取的出口退税款577.44万元,停止为其办理出口退税两年,根据《中华人民共和国行政处罚法》第三十五条第二款的规定,不再重复给予罚款。